2016年,因超過三個月未更新財務數(shù)據(jù)而自行終止在創(chuàng)業(yè)板IPO;隨即又借殼“金宇車城”,未果。時隔四年,重整歸來的“安必平”此次欲登陸科創(chuàng)板,安能上會?

廣州安必平醫(yī)藥科技股份有限公司(下稱“安必平”)成立于2005年,是一家專注于體外診斷試劑和儀器研發(fā)、生產(chǎn)和銷售,具有自主研發(fā)和創(chuàng)新能力的高新技術企業(yè)。公司產(chǎn)品主要應用于腫瘤病理診斷及醫(yī)學檢驗,公司現(xiàn)有細胞學診斷、分子診斷和免疫診斷三大技術平臺。

體外診斷是指將樣本(血液、體液、組織等)從人體中取出后進行檢測,進而判斷疾病或機體功能的診斷方法。目前臨床診斷信息的80%左右來自體外診斷,體外診斷已經(jīng)成為人類進行疾病預防、診斷、治療所必不可少的醫(yī)學手段。根據(jù)臨床醫(yī)學檢驗項目所用技術的不同,體外診斷產(chǎn)品可分為臨床生化、免疫診斷、血糖檢測、血液學、微生物學、分子診斷等類別。

2015年,安必平向創(chuàng)業(yè)板發(fā)起沖刺,由于公司未更新財務數(shù)據(jù)而自行終止了IPO申請,但并非僅僅未及時更新財務數(shù)據(jù)那么簡單。據(jù)了解,彼時,安必平因生產(chǎn)并向終端醫(yī)院銷售未經(jīng)注冊但明確為科研用途的體外診斷試劑,公司相關經(jīng)銷商和醫(yī)院遭到藥監(jiān)局處罰。

在發(fā)布的公告中,安必平解釋其銷售給經(jīng)銷公司的產(chǎn)品在使用說明書上注明了只限于科研使用,未直接銷售給醫(yī)院,以此來消除影響。但也看到了安必平在經(jīng)銷渠道上的管理疏漏。

終止了IPO,2016年,安必平欲借殼金宇車城,未果,上市就此擱淺,直到近日獲得上交所科創(chuàng)板事業(yè)部問詢。

應收賬款攀升 研發(fā)短板凸顯

招股書顯示,2017-2019年1-6月,公司實現(xiàn)營收分別為2.60億元、3.06億元、3.55億元;凈利潤分別為0.50億元、0.62億元、0.73億元。其中LBP系列、PCR系列為公司收入利潤的主要來源,占營業(yè)收入的比例為70%以上。

目前,公司管線均處于高速發(fā)展行業(yè),但細分賽道的競爭都較為激烈,進口及國產(chǎn)的廠家數(shù)較多,行業(yè)競爭較為激烈。公司產(chǎn)品品種較為單一,存在單一風險。

招股書顯示,LBP產(chǎn)品線包括“安必平”、“達誠”和“復安”三個品牌產(chǎn)品主要用于宮頸癌篩查;PCR產(chǎn)品線,目前公司僅有HPV熒光18型和HPV分型28型兩種產(chǎn)品。

而應收賬款的不斷攀升,也給公司經(jīng)營帶來巨大的壓力。安必平在各期末的應收賬款余額分別為14,869.63萬元、15,978.93萬元、17,860.44萬元、17,949.09萬元。其中,1年以內(nèi)的應收賬款占比超80%。

報告各期,應收賬款余額占營業(yè)收入的比例分別為61.66%、61.35%、58.31%、115.13%;應收賬款賬面價值占流動資產(chǎn)的比例分別為51.47%、48.16%、50.02%、48.79%。

可以看到,公司對下游客戶議價能力較弱,從而對公司經(jīng)營現(xiàn)金流周轉形成壓力。公司第一大客戶為達安基因,其通過全資子公司廣州市達安基因科技有限公司持有安必平4.98%的股份。

報告期各期,公司應收賬款周轉率為1.78次、1.69次、1.81次、0.87次,低于同行業(yè)可比公司平均水平,主要原因系公司銷售模式、客戶結構。

安必平實行“直銷與經(jīng)銷相結合、直銷為主、經(jīng)銷為輔”的銷售模式,其中,在報告期內(nèi),直銷收入(含配送經(jīng)銷商收入)比例達到70%左右,而同行業(yè)上市公司的平均直銷比例僅占50%左右。

報告期內(nèi),安必平銷售費用率分別為47.16%、46.30%、45.58%,整體高于同行業(yè)可比上市公司的平均水平。

另外,體外診斷的各類技術均由相應的儀器與試劑組成完整的診斷系統(tǒng)。因此,體外診斷是技術密集型行業(yè),其研發(fā)和生產(chǎn)是一種多學科高度相互滲透、知識密集、技術含量高的高技術活動,對技術創(chuàng)新和產(chǎn)品研發(fā)能力要求較高。

然而,安必平在報告各期的研發(fā)投入分別為1,325.15萬元、1,530.49萬元、1,558.65、824.23萬元;占當期營收的5.49%、5.88%、5.09%、5.29%,遠低于同行業(yè)可比上市公司平均值。

截至報告期末,公司及其主要子公司在職員工共444名,其中現(xiàn)有專業(yè)研發(fā)技術人員僅72人。

另外,就國內(nèi)整個體外診斷市場而言,以希森美康、西門子、貝克曼、雅培等為主的國際品牌依靠先進的技術、品牌優(yōu)勢、穩(wěn)定的質量,占據(jù)我國體外診斷高端市場一半以上的份額。

此外,安必平還得跟老牌第三方醫(yī)檢巨頭金域醫(yī)學,以及艾德生物、凱普生物、碩世生物、透景生命等分子診斷廠商口中奪食;與其規(guī)模相當?shù)男庐a(chǎn)業(yè)也已經(jīng)登陸創(chuàng)業(yè)板。激烈的市場競爭對安必平并不友好。

而安必平則寄希望于“愛病理”APP,通過挖掘病理醫(yī)生的問答和學習需求,打造病例討論、線上咨詢、遠程讀片、直播授課等多功能的病理線上服務平臺,其能否轉化體現(xiàn)還有待觀察。畢竟,互聯(lián)網(wǎng)巨頭早已布局線上醫(yī)療咨詢,而互聯(lián)網(wǎng)醫(yī)療也已進入春秋戰(zhàn)國的紛爭時代。

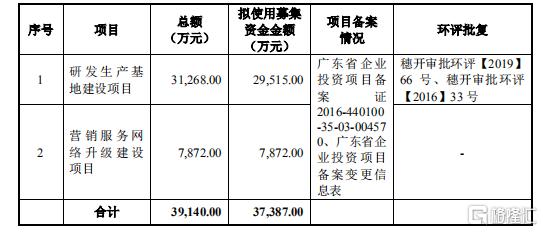

據(jù)悉,安必平此次擬募資3.74億元,主要用于研發(fā)生產(chǎn)基地建設項目,擬投入2.95億元。

-

-

安必平將首發(fā)6月3日上會 體內(nèi)診斷是塊好蛋糕?

近日,上交所披露,根據(jù)科創(chuàng)板上市委2020年第35次審議會議公告,廣州安必平醫(yī)藥科技股份有限公司(以下簡稱安必平)將首發(fā)6月3日上會。值得注更多

2020-05-26 11:42:14

-

-

安必平擬在上交所科創(chuàng)板上市 研發(fā)費用率在同行上

6月3日,廣州安必平醫(yī)藥科技股份有限公司(以下簡稱安必平)首發(fā)上會。安必平擬在上交所科創(chuàng)板上市,保薦機構為民生證券。安必平計劃公開發(fā)行更多

2020-05-28 09:46:18

-

安必平首發(fā)獲通過,這是2020年第50家過會的科創(chuàng)板

科創(chuàng)板上市委2020年第35次審議會議于6月3日上午召開,審議結果顯示,廣州安必平醫(yī)藥科技股份有限公司(以下簡稱安必平)首發(fā)獲通過。這是2020更多

2020-06-04 11:46:28